De formidables nouveaux facteurs donnent les moyens de croître aux activités de fusion et d’acquisition aux États-Unis

De formidables nouveaux facteurs donnent les moyens de croître aux activités de fusion et d’acquisition aux États-Unis

Vice-président, Banque d’affaires et services bancaires aux sociétés

Lyle Wilpon occupe le poste de vice-président des banque d’affaires et services bancaires aux sociétés à BMO Marchés des ca…

Lyle Wilpon occupe le poste de vice-président des banque d’affaires et services bancaires aux sociétés à BMO Marchés des ca…

VOIR LE PROFIL COMPLET-

Temps de lecture

-

Écouter

Arrêter

Arrêter

-

Agrandir | Réduire le texte

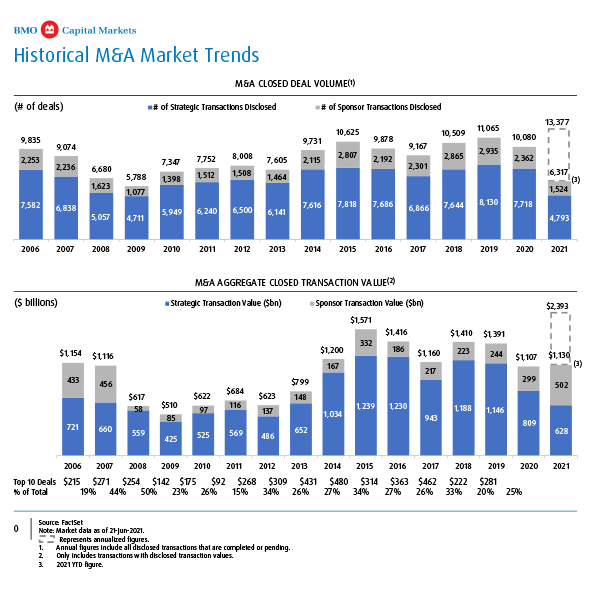

Nous n’apprendrons rien à personne en affirmant que nous traversons actuellement l’un des marchés de fusions et acquisitions les plus robustes de mémoire d’homme. Le fait que les marchés tournent à plein régime peut aussi sembler évident, puisque les opérations sont motivées par l’argent bon marché, l’envolée de la valeur des actions et la perspective d’une reprise économique après la pandémie mondiale.

Ce qui est peut-être moins évident, en revanche, c’est qu’outre tous les vecteurs traditionnels alimentant les fusions et acquisitions, des facteurs entièrement nouveaux sont entrés en jeu, comme la vague d’opérations qui arrivent sur le marché après avoir été mises en attente lors de la pandémie, ou l’afflux de capitaux étrangers en quête d’une part de la croissance américaine, ou encore l’avènement de sociétés d’acquisition à vocation spécifique (SAVS). Si on ajoute à cela des préoccupations quant à d’éventuelles modifications des lois fiscales sous la nouvelle administration, les entreprises ont une raison de plus de songer à conclure des opérations le plus tôt possible.

Tout cela porte donc à croire que cette flambée record des opérations pourrait se poursuivre, et que l’un des marchés de fusions et acquisitions les plus robustes de mémoire d’homme pourrait perdurer au moins jusqu’en 2022.

Des conseils d’administration enhardis

Le cortège de feux verts favorisant les fusions et acquisitions – des bas taux d’intérêt aux fonds de placement privé regorgeant de liquidités, en passant par des marchés de la dette favorables ou d’un marché boursier où les actions se négocient bien et à des niveaux très élevés – encourage les conseils d’administration à entreprendre des fusions et des acquisitions.

À peine en milieu d’année, les volumes d’opérations de fusion et d’acquisition annoncés aux États-Unis avaient déjà égalé, voire dépassé les chiffres pour l’ensemble de l’exercice 2020, lorsque la pandémie a paralysé la plupart des opérations en Amérique, un état de stagnation qui a duré jusqu’en octobre de cette année-là. Ces données suggèrent que nous sommes sur le point d’assister à un bond de près du double du nombre d’opérations par rapport à l’année dernière et à une augmentation d’environ 50 % par rapport à 2019, avant la pandémie.

Disponible en anglais seulement

Les fusions et acquisitions se déroulent d’ordinaire selon un de deux scénarios différents : en mode défensif durant les périodes difficiles, comme en temps de pandémie, ou en mode offensif, lorsque les perspectives sont bonnes – on annonce un rebond sans précédent au Canada et aux États-Unis. Au cours des 15 derniers mois, les deux se sont produits. Au début, une grande partie de l’activité était défensive, les entreprises unissant leurs forces pour mieux résister aux effets de la pandémie, mais lorsque les États-Unis ont renforcé leur réponse à la COVID-19, notamment par une campagne de vaccination qui les a fait passer du statut de retardataires mondiaux à celui de leaders dans la lutte contre le virus, les entreprises sont passées à l’offensive, poussant le volume et la valeur des opérations à des sommets historiques.

Les nouveaux moteurs : Les SAVS, l’impôt et les activités refoulées en raison de la pandémie

Le nouveau facteur le plus évident est le déploiement des projets qui se trouvaient dans les cartons avant la pandémie. Lorsque la pandémie a frappé l’an dernier, de nombreuses entreprises ont suspendu leurs démarches de vente, les confinements rendant impossibles certaines des activités habituellement liées aux opérations, comme les contrôles préalables ou les visites d’usines. Le monde s’est toutefois adapté. À BMO, nous sommes devenus plus efficaces, tirant parti de toutes nos capacités numériques pour aider à mener à bien les opérations – à distance et en dépit des confinements. En fait, il ne s’agit pas ici d’une tendance qui disparaîtra avec la réouverture des économies : certes, nous n’éliminerons jamais le besoin d’avoir un contact physique, de se rencontrer en personne, mais cela deviendra complémentaire au processus lorsque nous mettrons enfin la pandémie derrière nous.

Les milliers de milliards de dollars que l’administration américaine a consacrés, ou prévoit de consacrer, à la relance et aux infrastructures ont également contribué à la hausse du nombre d’opérations. De telles mesures alimentent inévitablement la reprise économique et le flux des affaires, ce qui suscite de l’optimisme pour l’avenir, comme les récentes prévisions d’une forte reprise économique aux États-Unis et au Canada.

L’émergence des SAVS a propulsé les activités de fusion et d’acquisition, injectant un pouvoir d’achat supplémentaire et véritablement concurrentiel de quelque 600 milliards de dollars dans un marché qui était traditionnellement limité aux entreprises, aux acheteurs stratégiques et aux acheteurs financiers, comme les sociétés de capitaux privés ou les clients privés très fortunés.

À vrai dire, les SAVS existent depuis des lunes, mais ce n’est que récemment qu’elles sont devenues plus familières. En effet, des sociétés de capitaux privés de premier ordre et des sociétés ouvertes bien connues ont commencé à donner une certaine crédibilité à cet outil, ce qui a permis d’obtenir des résultats très positifs pour les sociétés cibles et des rendements impressionnants pour les participants au marché. Aujourd’hui, en plus de leur taille, les SAVS donnent une nouvelle impulsion à la conclusion d’ententes parce qu’elles doivent procéder à une acquisition dans les 24 mois suivant leur entrée en bourse.

Selon les derniers chiffres, plus de 400 SAVS cherchent à faire des acquisitions.

Un autre catalyseur des activités de fusion et d’acquisition se présente sous la forme, non pas de la réalité d’aujourd’hui, mais plutôt de spéculations à propos de ce qui pourrait se produire dans un avenir rapproché, en l’occurrence une hausse possible des taux d’imposition des sociétés sous la nouvelle administration. La possibilité d’une augmentation de l’impôt sur les gains en capital incite certains acteurs, notamment les sociétés fermées et les sociétés de capitaux privés, qui détiennent des milliers de milliards de dollars en actifs, à agir avant que les changements possibles n’entrent en vigueur.

Fuite des capitaux vers les marchés américains

Enfin, il y a la fuite des capitaux vers les marchés boursiers nord-américains et les entreprises établies aux États-Unis, ce qui témoigne bien du riche éventail de projets en réserve et de la conviction qu’il s’agit ici des économies les plus stables, où la pandémie est la plus maîtrisée. On a le sentiment qu’une part disproportionnée de la reprise post-COVID-19 et de l’activité commerciale se trouve aux États-Unis en particulier.

Depuis que les activités de fusion et d’acquisition ont repris en octobre dernier, rares sont les secteurs qui ne connaissent pas un regain d’activité, alors que de vastes opérations stimulent les volumes de fusions et acquisitions mettant en jeu des primes élevées et des apports importants en actions. Prenez par exemple l’accord de 30 milliards de dollars conclu en mars par General Electric Co., qui a vendu son groupe de location d’avions à l’irlandaise AerCap Holdings NV. Et dans le secteur des sociétés à moyenne capitalisation, en juin, BMO Marchés des capitaux a agi comme conseiller financier conjoint de McGraw Hill Education, Inc., une société du groupe Apollo Global Management, Inc., dans le cadre de la vente de la société à Platinum Equity pour quelque 4,5 milliards de dollars. Cette opération représentait le cinquième mandat de services-conseils de BMO portant sur plusieurs milliards de dollars américains en trois mois et faisait suite à notre rôle de conseiller financier exclusif de Performance Food Group Company (PFG), une société du secteur de la distribution alimentaire, dans le cadre de son acquisition de 2,5 milliards de dollars de Core-Mark Holding Company, Inc., un des plus importants distributeurs en gros du secteur des magasins de proximité en Amérique du Nord.

À l’avenir, la vigueur des cours boursiers continuera d’alimenter les fusions par échange d’actions et de stimuler la confiance des conseils d’administration dans un marché qui récompensera les opérations stratégiques lorsqu’elles trouveront une entreprise partenaire attrayante à acquérir.

Toutefois, certains nuages se profilent à l’horizon, à n’en pas douter. Les craintes d’une hausse des taux d’intérêt – si l’inflation actuelle est plus que transitoire – et les conséquences éventuelles sur le fardeau de la dette pourraient couper l’herbe sous le pied de ceux qui envisagent des acquisitions. Il n’échappe à personne dans le secteur que nous sommes dans une phase haussière qui en est à sa 11e année et qui a déjà défié les probabilités...

Vous aurez du mal à trouver un banquier capable de faire des prédictions sur cinq ans mais, somme toute, et à moins d’un énorme recul dans la lutte contre la pandémie ou d’un événement géopolitique perturbateur, le marché est probablement assez dynamique pour se maintenir au moins jusqu’à la fin de 2022, même si certains feux verts commencent à devenir jaunes ou même rouges. Après tout, l’univers de SAVS à lui seul dispose de suffisamment de munitions en réserve pour alimenter l’activité pendant encore un bon bout de temps.

Pour plus de renseignements, nous vous invitons à communiquer avec lyle.wilpon@bmo.com

* Additional Resource

In this BMO-sponsored episode of Bloomberg Invest Talks Marc Rowan, co-founder and newly minted CEO of Apollo Global Management, discusses his views on the future of investing and what’s in store for his investing powerhouse firm. Watch the Bloomberg video.

* Disponible en anglais seulement

La voie de la reprise 2021

PARTIE 1

North American Investment Strategy: 2021 Market Outlook

Brian Belski 04 février 2021

Disponible en anglais seulement. While 2020 has been a challenging year, it’s also highlighted our resilience and determination. T…

PARTIE 2

COVID-19 : La présidence Biden et ce à quoi s’attendre

Brian Belski, Michael Gregory, CFA, None 26 janvier 2021

Maintenant que Joe Biden a été assermenté comme 46e président des États-Unis et un an jour pour jour apr…

PARTIE 3

Gestion des flux de trésorerie de la prochaine génération : votre feuille de route de la transformation numérique

Marc-Andre Bergeron 09 février 2021

La numérisation des paiements est plus importante que jamais, à mesure que les entreprises cherchent à augmenter leur …

PARTIE 4

Le grand saut dans la dette – Comment les détaillants ont emprunté pour rester à flot durant la COVID

Simeon Siegel, CFA 06 avril 2021

Les détaillants sont plus nombreux à emprunter pendant la COVID que durant la crise financière mondiale …

PARTIE 5

Le secteur minier et les facteurs ESG

Magali Gable 21 avril 2021

Cette année, lors de notre 30e Congrès annuel mondial sur les mines et métaux, les producteurs se sont succ&eacut…

PARTIE 6

Évolution de la négociation aux États-Unis

Joe Wald 21 mai 2021

Des modifications apportées à la règle 606(b), à la transparence et à la règle des donn&eac…

PARTIE 7

COVID-19 : Les 100 premiers jours de Joe Biden : vers la reprise

Dan Barclay 14 juin 2021

Au terme des 100 premiers jours de Joe Biden à la Maison-Blanche, les experts prédisent un vif rebond économique …

PARTIE 8

IN Tune: Food and Ag Takeaways From the Farm to Market Conference

Joel Jackson, P.Eng., CFA, Kelly Bania 02 juillet 2021

Disponible en anglais seulement IN Tune is a podcast featuring Equity Research analysts from BMO Capital Markets. Our episodes explore…

PARTIE 10

Accélérer la voie de la reprise

Dan Barclay 16 août 2021

À quels obstacles pouvons-nous nous attendre et quels sont les risques? L’inflation entraînera-t-elle un changement de p…

PARTIE 11

La vague Delta et les répercussions sur une réouverture

Brian Belski 27 octobre 2021

Le 28 septembre, BMO a réuni une table ronde pour faire le point sur l’état actuel de la pandémie et sur ses r&e…

PARTIE 12

Le meilleur des deux mondes : L’avenir du travail sur les marchés des capitaux

Dan Barclay, Aine O’Flynn 07 octobre 2021

Jusqu’à tout récemment, l’argumentaire sur support papier faisait partie intégrante de l’arsenal des…